生前対策

生前の相続税対策とは

生前の相続税対策とは

生前の相続税対策とは、将来相続人が課せられる相続税について過度な相続税の負担を避けるために対策することを言い、相続税の対策は、健康な時期に計画的に行うのが基本です。

そして主な対策が下記の①~③になります。

相続税対策 その① 生前贈与

生前贈与とは

生前贈与とは、生きている間に財産を子供や孫などの親族に分け与えることを言います。

生前のうちに財産を贈与し、相続する財産を減らすことで、将来相続時に発生する相続税を抑えることが

できます。

ただし、贈与については注意が必要です。生前贈与は相続税対策として用いられる手段の一つですが、

相続税より贈与税の方が基本的に税率は高くなります。そのため、いくら贈与するのが適切なのかは、

相続税が得意な税理士まで相談されることをお勧めします。また対応を間違うと生前贈与が認められない

可能性もありますので、確実に行うために税理士との細かなコミュニケーションは必須となります。

蔵重税理士事務所ではその点、将来的に御家族の財産を減らすようなことがないよう、生前贈与のポイントを

適切に対応いたします。

生前贈与での節税をお考えであれば、まずは相続税と贈与税の違いを理解することが大切です。

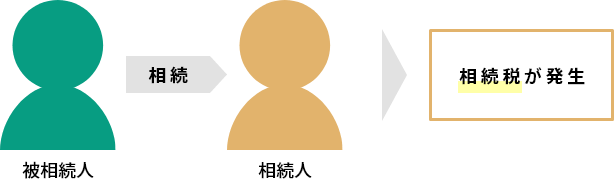

基本的に相続税は、被相続人が亡くなったときに遺産を相続する人に対して課される税金のことです。

相続税については事前におおよその金額を把握しておくことも大切です。

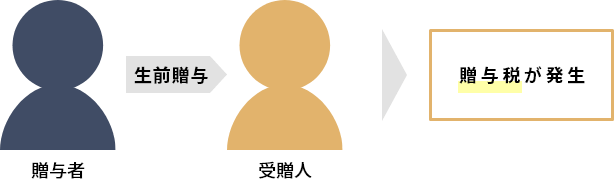

一方、贈与は財産を無償であげることをいい、贈与税はその財産を貰った方が貰った財産に対して

課される税金のことです。

デメリット

デメリット(損する場合) 税金が高くなる場合がある

生前贈与のデメリットは、高い贈与税を支払う可能性があること、贈与税以外にも税金がかかるケースが

多いという点にあります。特に土地・建物などの不動産は、贈与の際に名義変更(登記)を行うのが一般的

なので、不動産の登記手数料と登録免許税・不動産取得税などの費用が必要となります。

不動産贈与は税金が余計に発生する

相続による名義変更の場合、「登録免許税0.4%・不動産取得税なし」に対し、登録免許税や不動産取得税に

限れば、通常の贈与だと「それぞれ評価額の2%~3%ほど」が課されるので、不動産の生前贈与には余分な

費用がかかります。

贈与の種類

暦年贈与と相続時精算課税制度

贈与税の課税システムは通常の贈与である「暦年贈与」と、手続が必要な「相続時精算課税制度」の二つが

あります。暦年贈与の場合、貰った方一人あたり年間110万円まで贈与税は発生しません。

相続時精算課税制度を選択すると、被相続人からの贈与は累計2,500万円まで贈与税が課税されなくなります

(これを超えると一律20%の贈与税がかかります)。相続時精算課税制度は2,500万円まで贈与税が課税されない

ので、一見有利に思いますが、財産を贈与した方が亡くなった時に、贈与した財産について相続財産に組み

込まれてしまいます。また、一度相続時精算課税制度を選択すると暦年贈与の場合の年間110万円の基礎控除

は使えなくなるので、安易な届出の提出はしない方が賢明です。なお、通常の贈与である「暦年贈与」は、

亡くなる前の3年以内に受けた生前贈与はすべてなかったものとみなし、相続税の課税対象に加算する

「生前贈与加算」を行わなければなりません。

急いで相続対策しようと思っても、無駄になってしまいますので、生前贈与は元気なうちから計画的に

行わなければなりません。また、具体的な政策はまだ発表されていませんが、相続開始前3年以内の

贈与加算期間が延長されるのではないかとの話も出ています。今後の贈与税・相続税の改正では、

この生前贈与加算が行われる期間が「3年以内」だったものが10年もしくは15年に延長されていくのでは

ないかと言われていますので今後の動向には注意が必要です。

相続税対策 その② 生命保険

生命保険金の非課税枠の活用

生前贈与と生命保険を活用することで、相続税を減らすことができます。

総資産が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超えている場合は、超過した資産に

対し相続税がかかりますが、保険の契約者・被保険者が被相続人で、死亡保険金を受け取る人が法定相続人の

場合、500万円×法定相続人の人数までが非課税となります。例えば、相続人が3人の場合、

500万円×3人=1,500万円までは相続人が受け取る生命保険金については相続税はかかりません。

※生命保険は、相続放棄しても保険金は受け取ることができたり、様々なメリットがあります。

相続税対策 その③ その他

住宅取得等資金や教育資金一括贈与特例

直系尊属(祖父母や父母)から20歳以上の直系卑属(子や孫)への贈与について『特例税率』という通常の贈与税

よりも低い税率が設定されています。また住宅取得等資金の特例や教育資金一括贈与特例など多くの

特例措置がありますので、こちらをうまく活用すれば節税が可能になります。

リフォーム・修繕等などによる節税

相続税を計算する上で、現預金は相続開始時点の残高そのままの金額が相続財産の評価額になり相続税を計算

する上では現預金は一番不利な財産と言われています。一方、建物であれば、建物の固定資産税評価額が

相続税の計算の基となります。固定資産税評価額は、新築時には、建築価格の6~7割程度で評価され、

建築後は時の経過と共にその評価額は下がっていきます。

つまり現預金を建物に変えるだけで、相続税の節税になると言うことです。

現預金が建物に変わるだけでも、評価額が下がり相続税の節税になりますが、簡易なリフォーム・修繕で

あれば建物の固定資産税評価額がリフォーム・修繕前と変わらない、使った費用分だけ節税できると言うこと

もあり得ます。

長く住み慣れた家の改装に抵抗があるかもしれませんが、新しく設備の整った環境で生活でき、相続税の

節税にもなるというのであれば、古い建物を二世帯住宅するなど、家族団らんで過ごすことも考慮に入れても

良いのではないでしょうか。

養子縁組による節税

孫や子の配偶者などを養子に迎え、法定相続人を増やすことも節税につながります。専門的な話は避けますが、

法定相続人が1人増えれば基礎控除額が600万円増えますし、分割する人数が多くなれば税率は下がります。

ただし、誰を養子に迎えるかで相続人の間でトラブルの原因にもなりますので、弊所ではお勧めしており

ません。なお、特別養子縁組による養子はその養子の数すべて、実の子どもがいる場合の普通養子は1人まで、

実の子どもがいない場合の普通養子は2人までと、法定相続人に含めることができる人数は制限されています。

オンライン相談

当事務所では対面での無料面談も行っておりますが、

新型コロナウイルス(COVID-19)感染拡大防止策として、

安心してご相談いただくために、オンライン無料面談を開始いたしました。

お気軽にお問合せください。

各専門家によるオンライン相談

当事務所では、税金以外の些細なお困りごとについても、弁護士・司法書士・行政書士・社会保険労務士・宅地建物取引士など各専門家にオンラインで相談いただくことが可能です。

初回面談について、相談料など費用がかかることは一切ありませんのでご安心ください。