相続税申告

相続税とは

相続税とは、どのような税金か?

相続税(相続にかかる税金)は、被相続人(亡くなった方)の財産を、相続または遺言によって取得した場合に

課せられる税金で、相続財産(遺産)の総額が基礎控除額を超える時、申告及び納税の義務が生じます。

当然ですが、金額が基礎控除額以下ですと相続税の申告自体が必要なく、納税も必要ありません。

では、相続税について詳しくお話ししていきます。

ポイント

相続財産(遺産)総額>基礎控除額 →相続税がかかる

相続財産(遺産)総額≦基礎控除額 →相続税がかからない

相続税の非課税枠、基礎控除額について

〈基礎控除額とは〉

相続税の非課税枠、基礎控除とは、相続税の計算上、ここまでの財産の額は相続税を課さないと設定された

金額で、法定相続人の数でその金額は決まります。

〈相続税の基礎控除額の計算方法〉

相続税の基礎控除額は 3,000万円 + 600万円 × 法定相続人の数で、

相続財産の額が基礎控除額を超える場合は、相続税の申告が必要となります。

〈税率〉

相続税の税率は以下になります。税率は10%から最高55%までになります。

相続財産のうち不動産の割合が高く、相続により取得する現金や預貯金で相続税を支払えない場合は、

相続人自身の財産で支払うか、もしくは銀行での借入れや、不動産を売却して支払わなければならなく

なります。不動産の割合が高く、預金財産で支払いができないケースでは万が一が起きる前に、

相続税がいくらくらいかかりそうなのか?納税資金は準備できているのかなど調べておくことも、

家族を守るためには必要です。

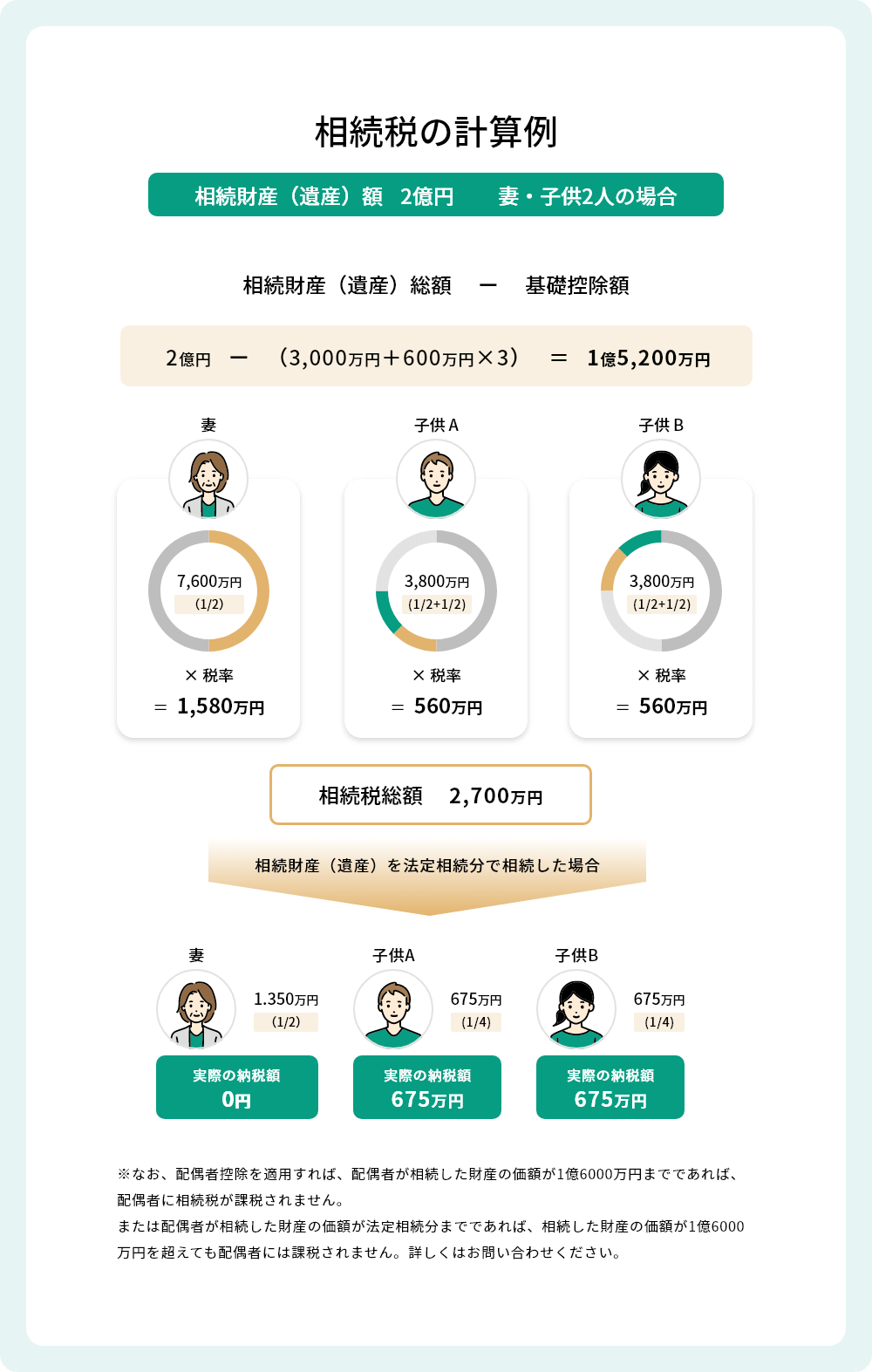

相続税は遺産総額いくらからかかる?

基礎控除額は3,000万円+(600万円×法定相続人の数)になります。法定相続人が確定すれば、基礎控除額は算出されます。相続した財産の額がこの基礎控除額を超えれば相続税はかかります。

基礎控除額の計算式にある法定相続人とは、民法に基づく相続人を指し、家族構成によって自動的に

決定します。遺言の有無や相続を放棄するかしないかについては、法定相続人の判定に関係いたしません。

親族で常に法定相続人になるのは「配偶者」です。婚姻届を出した夫、妻は必ず法定相続人になります。

しかし「内縁関係」については法定相続人にはなりません。

また法定相続人には優先順位があります。

- 第一順位

- 被相続人の子(被相続人の子が既に死亡している場合には、その子の下の世代に相続権が移ります。)

- 第二順位

- 被相続人の父母

- 第三順位

- 被相続人の兄弟姉妹(被相続人の兄弟姉妹が既に死亡している場合には、その兄弟姉妹の子に相続権が 移ります。)

になります。

被相続人に第一順位の子がいなければ、その第二順位の父母が相続人になり、さらに第二順位の父母が既に

いなければ、第三順位の兄弟姉妹が相続人になります。

相続税申告とは

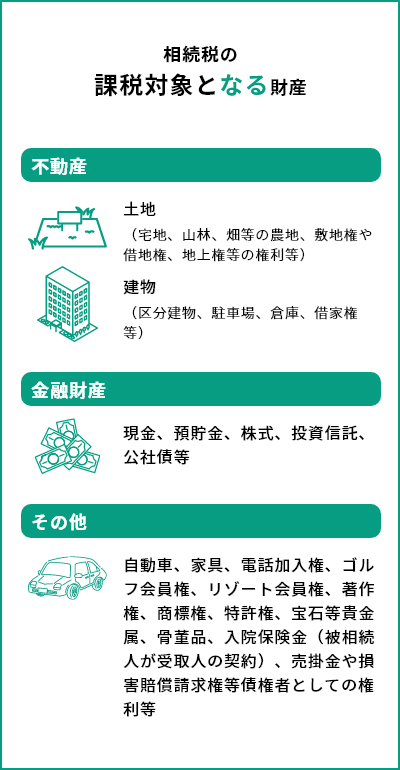

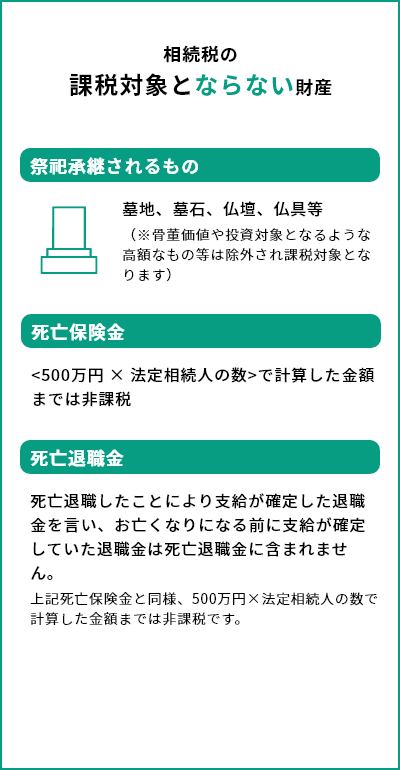

相続税には課税対象となる財産、ならない財産があります。

主な財産としては以下になります。

相続税申告期限

相続税の申告および納期限は、相続が発生したことを知った日(通常は被相続人が死亡した日)の翌日から

10ヶ月以内と規定されています。

例: 2022年6月20日死亡の場合、納期限は2023年4月20日となります。

相続税申告だけでなく、相続税の納付についても同じ期限になりますので、申告とともに納税の期限に

ついても注意が必要です。

相続が発生した翌日から10ヶ月という期限は余裕があるように思えますが、不動産や預貯金、有価証券等の

調査は時間がかかり、スムーズに行かないことが多く、パスワードなど必要なものが分からない場合は

手続きも大変です。そして遺言がない場合には相続人全員で遺産分割協議も必要となります。

また相続税申告期限内に相続人間で遺産分割内容が決まらない場合でも、期限までに相続税申告自体は

必要ですので、こちらも責任者を決定し、期限内に申告、納税をすることが必須です。

相続税の申告期限までに遺産分割内容が決まらない場合

遺産が未分割の状態ということになり、「法定相続分による遺産分割」の状態として、仮で相続税申告を

行ない、実際に確定となった遺産分割内容で改めて修正申告および納税が必要であれば納税を行ないます。

相続人の間で遺産の分割の仕方がまとまらず、決定できないからと相続税申告を怠ると、無申告加算税等の

対象になりますので、必ず申告は行うようにしてください。

相続税申告が必要な方

相続税の申告が必要なケースは、全体から見るとそう多くはありません。

2020年の課税件数は相続発生件数(死亡者数)の8.5%にとどまっています。

しかし、申告を怠るとペナルティも合わせて払うことになりますので、確実に納めなければいけません。

相続税の申告が必要な方

相続財産(遺産)の総額が基礎控除額を超え、相続税を申告しないといけないケースで、相続税を

申告する必要がある方は、以下になります。

- 遺産をもらった(承継した)相続人

- 遺言書により遺産をもらった(承継した)人

遺言書で遺産を受け取るのは、相続人だけに限りません。例えば孫や内縁関係の方、被相続人が生前お世話になった人など、相続人以外の人が「受遺者」をして遺産を受け継ぐ場合もあります。

- 生命保険・死亡退職金をもらった相続人

ただし、小規模宅地の特例や配偶者控除の特例等の特例を適用すれば、遺産を承継して申告義務が発生しても相続税が0円になる相続人もいます。このよう特例を受けるためには特例の適用を受けて計算上、相続税が0円になったとしても、相続税の申告が必要となりますのでご注意ください。

相続財産の評価額について

相続財産の評価額は、資産(プラス分)から負債や葬儀費用(マイナス分)を引いた金額となります。

また不動産や株式などの場合は定められた評価方法があるので、適切な方法で価値を算定する必要があります。

特に不動産の場合「路線価」や「固定資産税評価額」が適用されるので、時価より大きく評価額が下がるのが

通常です。また専門家であってもこの不動産の評価については、能力の差が出るのが事実です。

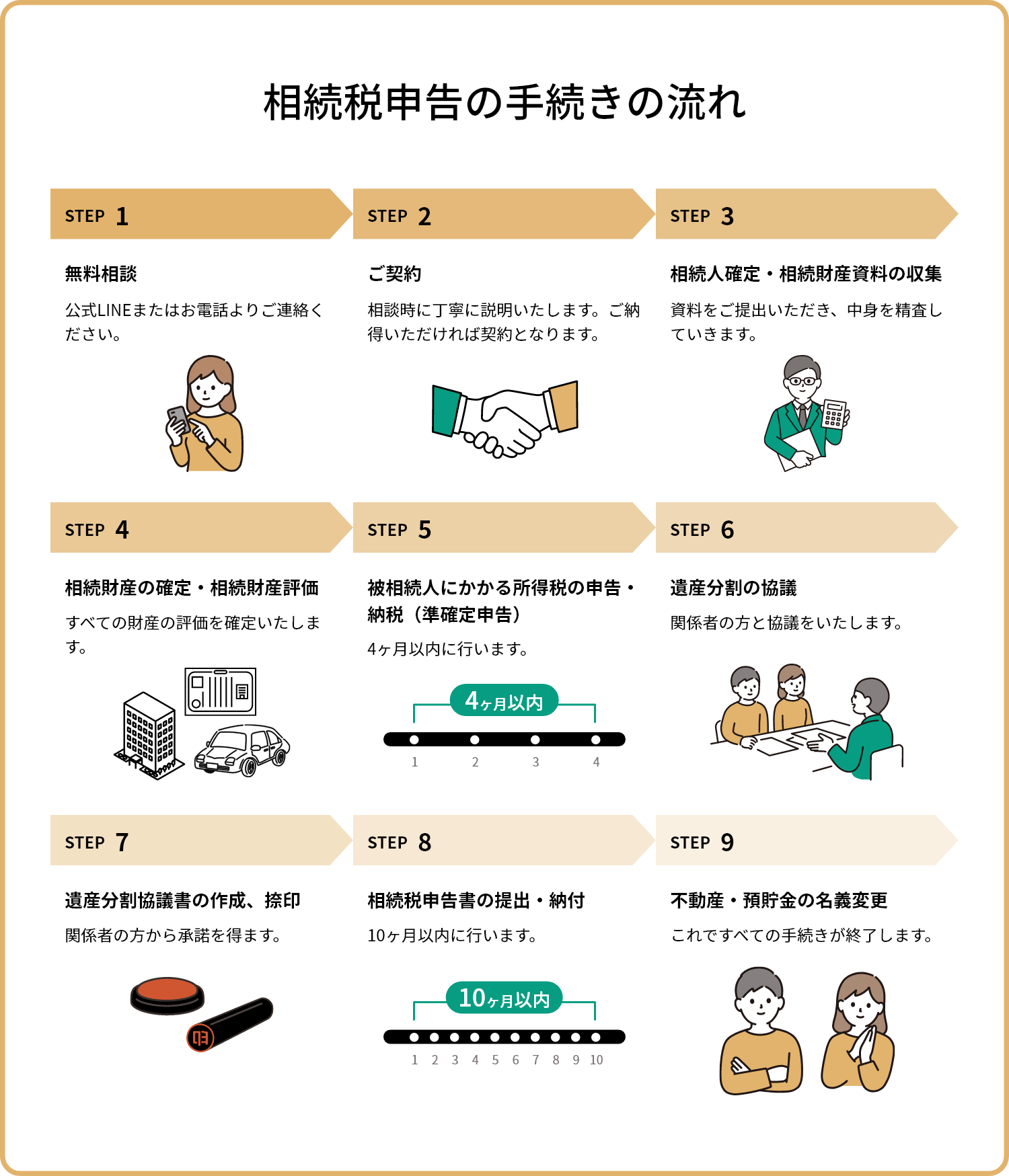

相続税申告の手続き、流れ

相続税申告の手続き、流れは以下になります。

申告期限は相続の開始から10ヶ月となっています。

オンライン相談

当事務所では対面での無料面談も行っておりますが、

新型コロナウイルス(COVID-19)感染拡大防止策として、

安心してご相談いただくために、オンライン無料面談を開始いたしました。

お気軽にお問合せください。

各専門家によるオンライン相談

当事務所では、税金以外の些細なお困りごとについても、弁護士・司法書士・行政書士・社会保険労務士・宅地建物取引士など各専門家にオンラインで相談いただくことが可能です。

初回面談について、相談料など費用がかかることは一切ありませんのでご安心ください。